Superciclos CAPEX y OPEX — El ocaso del Saas y el amanecer del SaaS IA

Una visión del momento actual en tecnología a través del estudio de los ciclos económicos y la importancia de saber identificarlos.

Esta semana os traigo la traducción de un sensacional artículo de Hemant Mohapatra, socio en el fondo de capital riesgo Lightspeed India.

En el mismo, Hemant hace una descripción maravillosa del funcionamiento de los ciclos económicos a lo largo de la historia, el nuevo superciclo naciente de la IA, y su impacto en el sector SaaS para fundadores e inversores.

Agradezco enormemente a Hemant que me haya permitido traducirlo y acercarlo a la comunidad. Podéis encontrar el artículo original en inglés, aquí: Capex & Opex supercycles — the dusk of SaaS and the dawn of AI-SaaS.

Últimamente se ha hablado mucho sobre cómo los ciclos de capital son impulsados por las tasas de interés. Hoy quiero hablar de un tipo diferente de ciclo: el superciclo de innovación, que me parece mucho más interesante e impactante. Entender el superciclo de innovación es importante para comprender cómo se distribuye y comercializa una innovación. También nos ayudará a identificar qué activos acumularán valor y por cuánto tiempo antes de que llegue el siguiente ciclo.

Antes de continuar, sería apropiado detenernos en algunos conceptos introducidos por tres grandes macroeconomistas: Schumpeter, Ricardo y Malthus. No es necesario estudiar a fondo los libros seminales de estos autores, a menos que realmente quieras profundizar en sus ideas. A modo de resumen, una versión muy simplificada de las relevantes para este artículo, sería el siguiente:

Las fuerzas Schumpeterianas crearían lo que consideraríamos industrias ‘extractivas’: industrias que crean lo nuevo a medida que destruyen lo viejo, se esfuerzan por producir más con menos y desbloquean algún recurso totalmente nuevo para el mundo.

Las fuerzas Ricardianas entrarían en juego a continuación, tomando este nuevo recurso y distribuyéndolo a nuevos mercados, haciéndolo accesible para todos. Generalmente estas fuerzas tratan del comercio, la expansión y las dinámicas competitivas.

Las fuerzas Maltusianas, finalmente, crean el miedo de que no habrá suficiente para todos, ya que a medida que los recursos se expandan, también lo hará la necesidad de ellos, hasta que no haya suficiente. Y así el ciclo vuelve a ser ‘extractivo’: extraer otra cosa, extraer más, saturar, reiniciar.

De alguna manera, son el triunvirato de las tendencias macroeconómicas que gobiernan el planeta. Una crea una nueva ola, la otra la lleva a través de su ciclo de vida natural, y la tercera la destruye y nos lleva de vuelta a la creación. A medida que estos ciclos macroeconómicos de 50-100 años se desarrollan, hay un ciclo de innovación que opera debajo de él, subordinado a estos. Este puede ser un ciclo de 30-40 años de fuerzas dominantes de inversión en capital (CAPEX) y gastos operativos (OPEX). ¿Qué significa esto? Cada cierto tiempo, unas décadas de CAPEX — tiempo, personas y dinero invertidos en investigación, desarrollo e innovación — son capaces de desbloquear un nuevo ‘recurso’. Este recurso eventualmente se vuelve ubicuo y barato para que el mundo lo use y construya cosas nuevas con él, dando lugar a un ciclo de OPEX. Si todo esto suena un poco académico, dame unos minutos y todo tendrá más sentido.

La teoría del “mega recurso” de los superciclos

{kind=link}

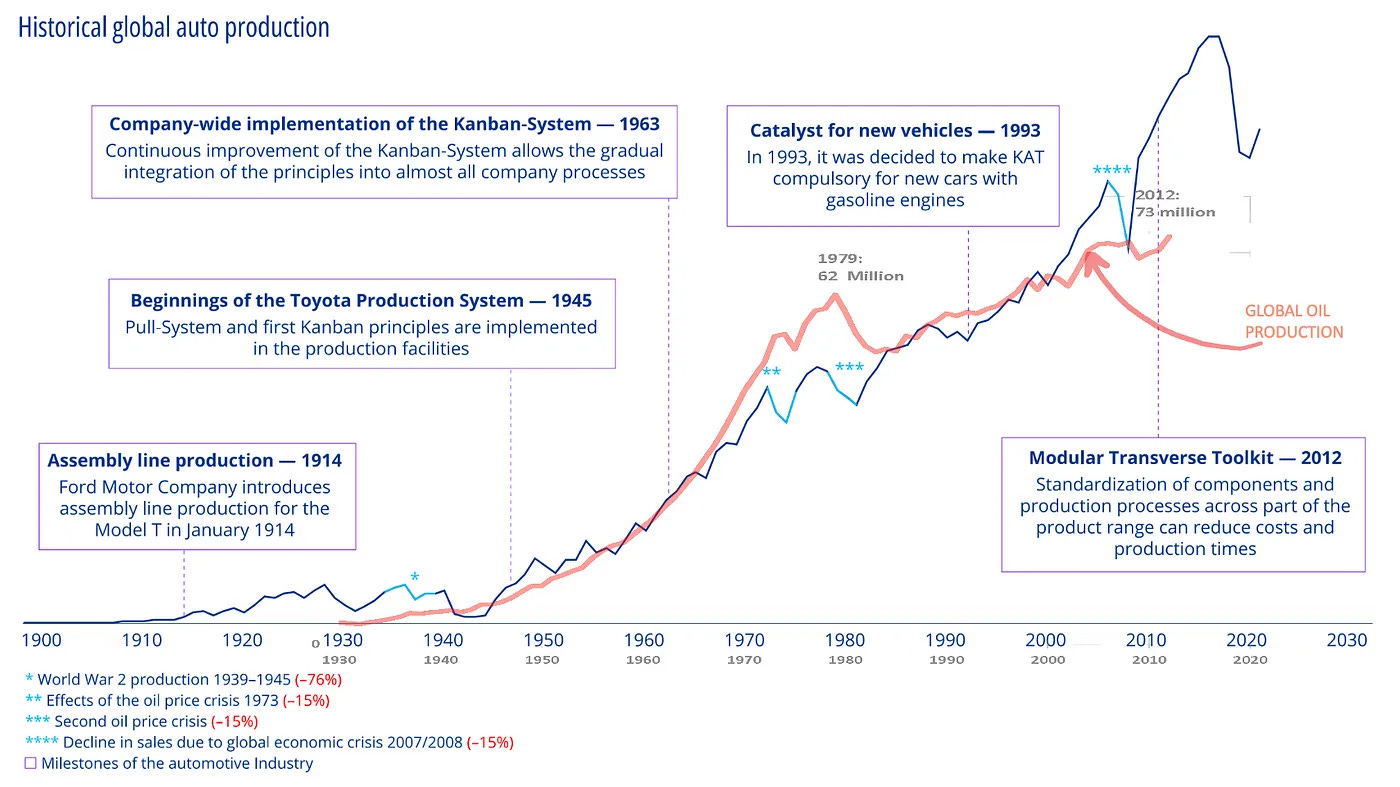

Veamos algunos ejemplos para entender cómo se desbloquean y distribuyen nuevos recursos, comenzando con la madre de todos los recursos modernos: el petróleo. En el gráfico sobre este párrafo puede observarse la producción mundial de petróleo (en rojo) y de automóviles (en azul). Durante las décadas de 1920 a 1950, el planeta todavía estaba pasando por las fases iniciales del ciclo de innovación-CAPEX liderado por el petróleo. Aunque llevábamos más de 100 años buscándolo, aún estábamos tratando de averiguar dónde y cómo hacerlo a escala, de forma científica. Todo ese I+D llevó varias décadas y, para cuando llegamos a la de 1940, lo habíamos hecho tan bien que literalmente se ocupaban países por ello. Este sería el momento en que el ciclo Schumpeteriano 'extractivo' se agotó y entramos en el ciclo Ricardiano intensivo en OPEX del petróleo. Se puede observar en el incremento de la producción de automóviles alrededor de 1940, con la eficiencia de la distribución mejorando durante las siguientes décadas. Un ciclo de OPEX no trata tanto de la innovación de “Yo tengo un coche y tú solo un caballo”. Se trata más de “mi coche es más grande que el tuyo, tengo un chasis más bonito, mi marca es mejor…” y así sucesivamente. En otras palabras, no se trata tanto de la innovación sino del marketing o la evolución del producto. Un efecto de segundo orden del ciclo OPEX en la industria automotriz son también las persecuciones de coches en las películas de Hollywood, James Bond conduciendo mi coche en vez del tuyo, etc.

El sector de los semiconductores vivió una ola similar durante las décadas de 1960 a 1990. Comenzando con Fairchild, luego Intel y AMD, se invirtieron 20-30 años de I+D para conseguir que un recurso completamente nuevo, un ciclo de CPU, estuviera disponible para el mundo de manera fácil y económica. Como resultado, prácticamente todos los dispositivos del planeta incorporan algún tipo de "ciclo de CPU" en sus entrañas. Los ciclos de innovación CAPEX/I+D intensivos iniciales de las décadas de 1960 a 1990 eventualmente dieron paso a ciclos más intensivos en OPEX. Cuando trabajaba en AMD entre 2005 y 2011, bromeábamos con que el presupuesto de marketing de Intel era más grande que todo el presupuesto de I+D de AMD. Por supuesto, se daban varios 'mini-ciclos de I+D/CAPEX' en el mundo de los semiconductores, por ejemplo, de 32 bits a x64 o de un solo núcleo a varios núcleos, pero, en general el corazón del mensaje de Intel al mercado era "Intel Inside", no el rendimiento por vatio, que es en lo que te enfocarías si quisieras señalar una verdadera innovación en la categoría.

El efecto de segundo orden de este recurso completamente nuevo — el ciclo de CPU — volviéndose barato y ubicuo fue el inició del ciclo del software. El comienzo del ciclo de software — llamémoslo simplemente el ciclo de internet porque eso es lo que realmente es: bits y bytes — se trataba de muchas innovaciones tipo de 0 a 1. Un cambio tecno-social desbloqueando nuevos comportamientos humanos. Tomemos el ejemplo de una de las primeras empresas de tipo “Software as a Service” (SaaS): Dropbox. Antes de Dropbox, solíamos mover archivos entre dos PCs a través de unidades USB (o enviándolos por correo electrónico). Dropbox fue una mejora 10x instantánea. Ahora, avanzando rápidamente hasta hoy, tu Dropbox no es diferente de mi Box, Office 365 o Google Drive. Estos productos compiten en diferencias menores en torno a la marca, el soporte, los descuentos o una o dos características específicas. Diferenciaciones de ciclos OPEX, no de ciclos CAPEX.

Cuando ampliamos la perspectiva, así es como luce gran parte del SaaS hoy en día: una carnicería maltusiana. Al comienzo del ciclo SaaS, la mayoría de los mercados eran vírgenes; hoy en día, casi todas las categorías están saturadas. Cada cuenta requiere una sustitución completa, lo que conduce a ciclos de ventas más largos y competitivos, menor lealtad de los clientes, un NRR más bajo, mayor rotación y un gran agotamiento de los proveedores. Estos son los signos reveladores del final de un ciclo de OPEX, un ciclo donde no “gano porque mi innovación es mejor que la tuya”, sino más bien “gano porque mis bolsillos son más grandes que los tuyos”.

La primera edad de oro del SaaS ha terminado.

Ahora se trata de ganar el último centímetro y la lucha se ha trasladado de las alturas a las más profundas trincheras, volviéndose cada vez más brutal.

El próximo mega-recurso

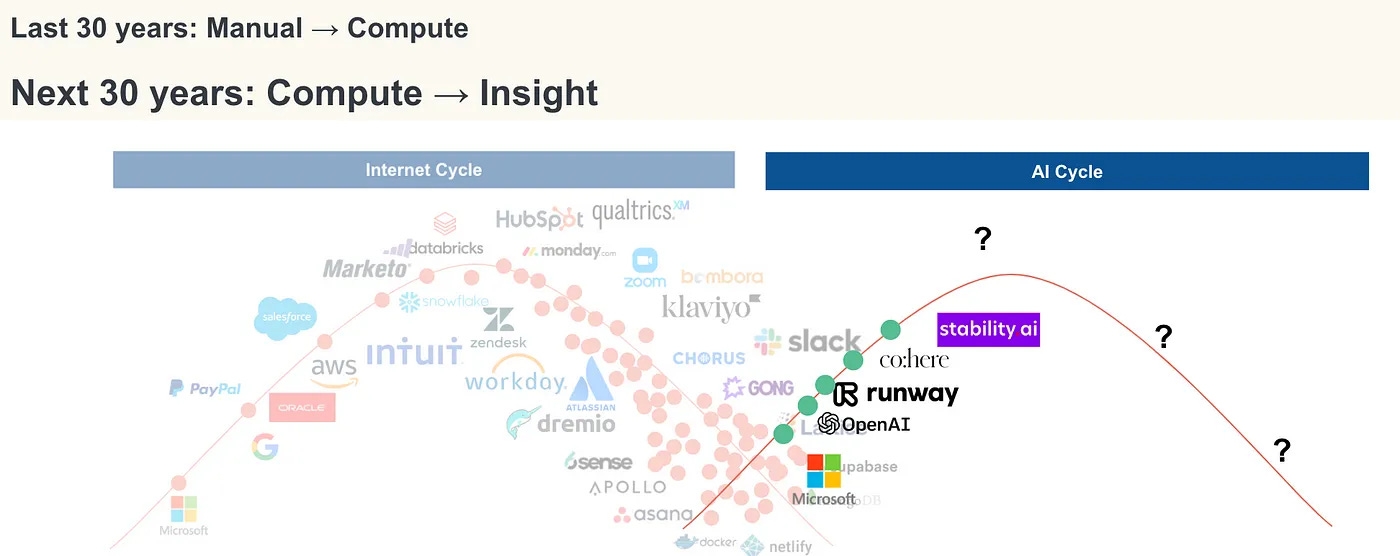

Durante los últimos más de 60 años, hemos avanzando de la automatización manual e industrial hacia la automatización impulsada por la computación. Sin embargo, para la mayoría de los problemas prácticos y multivariables, la computación tradicional por sí sola es altamente ineficiente. Permíteme elaborar con algunas imágenes a continuación.

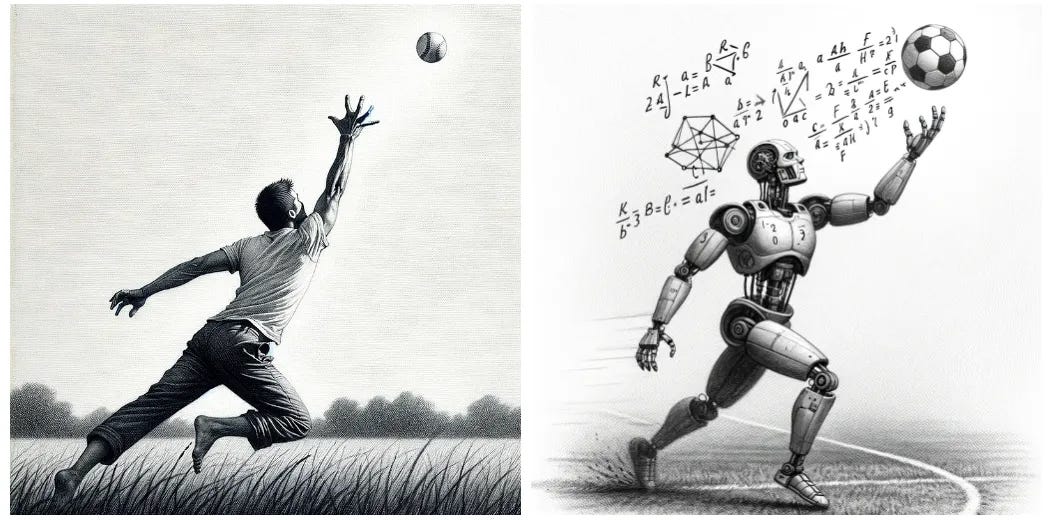

Supongamos que alguien te lanza una pelota. ¿Qué haces para atraparla? Tómate un momento y piensa: ¿realmente sabes lo que haces para atraparla? ¿Y si fueras un androide? Para una máquina, atrapar una pelota en el aire sería similar a resolver ecuaciones diferenciales complejas seguidas de un centenar de otras operaciones mecánicas pertinentes a los sensores de movimiento, ajustes de fricción, actuadores y similares. Sería un enorme problema de “cálculo”. ¿Cómo lo soluciona un humano? No lo solucionamos mediante el "cálculo". Lo solucionamos mediante la "intuición", la "inteligencia" y el "instinto". La pelota en el aire plantea una pregunta — ¿dónde caerá? — y el cuerpo, un modelo de IA generalizado y afinado de coordinación mano-pierna-ojo-cerebro orquestado por pequeños pulsos eléctricos fruto de millones de años de entrenamiento codificados en nuestro ADN, responde. Somos los GPTs originales de la naturaleza.

¿Cómo se relaciona todo esto con el sector SaaS? Todo SaaS hoy en día se ejecuta en base a "cálculo" — algoritmos que se procesan en CPUs y GPUs para llegar a ciertas decisiones. Tomemos por ejemplo una aplicación para pedir comida. Seleccionamos pantalla a pantalla lo que queremos, seguimos otro conjunto de pantallas para pagar, luego otra para rastrear el pedido, tal vez otra para llamar al repartidor, quizás una más de soporte por si algo sale mal, y así sucesivamente. Así funciona todo el SaaS — tanto B2B como B2C — hoy en día. Impulsado por diagramas de flujo y algoritmos. ¿Y si le damos la vuelta y pasamos del cálculo directamente a la intuición? Le diríamos a la aplicación "tengo hambre" — ¡o ni siquiera eso! — la aplicación tomaría mediciones de nuestras aplicaciones de salud, nuestros anillos Oura, nuestros biomarcadores, obtendría nuestra ubicación, hora y día, y sabría exactamente qué podríamos estar deseando y de qué lugar. Usaría nuestra tarjeta de crédito para hacer el pedido (recuerda, ¡conoce nuestra ubicación!), e incluso le diría al repartidor que "por favor lo deje en la puerta justo al lado de ese buzón negro". Este escenario impulsado por insights, y que ofrece directamente la solución, es lo que se perfila en el horizonte. Ya estamos allí con la búsqueda — en lugar de filtrar a través de docenas de enlaces de Google, obtenemos la respuesta directamente de ChatGPT — entonces, ¿por qué no todo el SaaS?

Durante los últimos 60 años, una gran cantidad de I+D se ha dedicado a reducir el coste de la computación a casi cero. Esto nos ha llevado a poder poner un dispositivo personal en cada mano. También hemos reducido el coste de distribuir esta computación, otra vez, a casi cero. Esto ha reducido el coste marginal del software a cero, que es básicamente la razón por la que existe Internet. Los próximos 30 años van a reducir el coste de la inteligencia a cero. ¿Cómo sería el mundo del software si todo funcionara en base a insights en lugar de "cálculo"? Si eres un fundador que está creando en SaaS, esto es para lo que deberías prepararte.

Jugando bien los ciclos — una discusión para inversores y fundadores

Así como los anteriores ciclos Schumpeterianos desbloquearon recursos completamente nuevos — una gota de petróleo o un ciclo de CPU — el nuevo recurso que ahora se está desbloqueando es, quizás, un “token IA”. A medida que el ciclo de internet se desacelera y el ciclo de IA se acelera, será importante saber en qué parte del ciclo estamos y qué activos jugar en cada parte del ciclo. Como fundador, importa menos ya que uno exitoso probablemente generará riqueza independientemente del ciclo, pero como inversor a largo plazo, es importante porque jugar mal estos ciclos podría llevarnos a invertir en el activo incorrecto o en el activo correcto pero en el momento incorrecto. Cometer estos errores es más común de lo que pensamos. Veamos algunos ejemplos. Si bien durante los últimos 20 años ha habido un aumento sostenido en la producción y precios del petróleo en los EE.UU., si hubiéramos invertido en índices del sector durante el mismo periodo habríamos perdido dinero.

Incluso en tecnología, elegir el activo adecuado ha sido importante. A continuación, muestro algunas curvas de crecimiento de la capitalización bursátil de Amazon, Microsoft e IBM. Cuando el ciclo de mercado está en fase extractiva, las empresas que ayudan a extraer dichos recursos acumulan valor. Durante la fase de distribución, aquellas que ayudan a distribuirlos son las que lo hacen. Durante la fase destructiva, los activos se reevalúan y el valor se traslada a otros lugares. Por ejemplo, en los primeros días de Internet, gran parte del valor estaba en las capas inferiores — las capas de protocolo y hardware — ¡IBM era el rey! La mayor parte de su valor se acumuló durante esta fase porque IBM desempeñó un papel fundamental en hacer que el hardware subyacente fuera más barato, más rápido y mejor. A medida que se resolvían las guerras de protocolos y hardware, Internet entró en su etapa de distribución: una computadora en cada hogar, Internet en cada dispositivo. El valor se trasladó entonces a las capas superiores a medida que el valor en las capas inferiores se comoditizaba. Fue el momento del despegue de Apple, Google, Facebook y Amazon. IBM simplemente no pudo mantenerse al día y su cotización se mantuvo plana durante los siguientes 20 años.

Microsoft es un caso de estudio muy interesante de una empresa que ha jugado bien sus cartas durante múltiples ciclos. Durante la fase pre-internet, cuando el mundo todavía estaba en su fase ‘extractiva’ en torno a conseguir que los protocolos y el hardware subyacentes fueran más útiles, MSFT poseía el sistema operativo y, por lo tanto, desempeñó un papel importante. Durante la fase de distribución de internet, MSFT poseía el navegador y, por lo tanto, mantuvo su relevancia y obtuvo un gran impulso durante el ciclo de expansivo de internet. Después de eso, sufrió una década de crecimiento plano hasta que volvió a beneficiarse de los vientos favorables de otro ciclo extractivo — primero en torno a la nube, donde jugó bien sus cartas al hacer todas las inversiones de CAPEX adecuadas de forma temprana durante la fase inicial de I+D/extractiva, y luego dominó cuando el SaaS entró en su ciclo distributivo intensivo en OPEX, que es donde nos encontramos. Hoy, MSFT vuelve a estar en las noticias a medida que entramos en otro ciclo extractivo en torno a la IA.

¿Cuáles son algunas de las lecciones que podemos sacar de estos ciclos? Parece claro que la IA se encuentra actualmente en su fase ‘extractiva’ Schumpeteriana. Las empresas que ayuden a extraer este nuevo recurso — el “token de inteligencia” — van a acumular más valor. ¿Qué pinta tendrán estas empresas? Al igual que en el caso del petróleo, cualquiera que permita reducir el coste de un token de IA — proveyendo GPUs más rápidas, mejores LLMs, mejor middleware para entrenamiento o inferencia, herramientas de desarrollo, etc. Todo este conjunto acumulará valor (y probablemente en ese orden). Nvidia, AMD, OpenAI, Anthropic, Stability, Huggingface, Perplexity, bases de datos vectoriales, empresas de seguridad u operaciones de LLM, caen en esta categoría.

¿Deberíamos crear empresas de ciclo extractivo en IA? ¿Cuándo entrará la IA en su fase ‘distributiva’ Ricardiana? Ten en cuenta que estas fases no ocurren en una secuencia. Dicho esto, la razón por la cual muchos productos parecen no ser invertibles en IA es porque la tecnología subyacente está mejorando tan rápido que cualquier cosa que construyas sobre ella se vuelve obsoleta en pocas semanas. Esto no es un bug, sino una característica de la innovación.

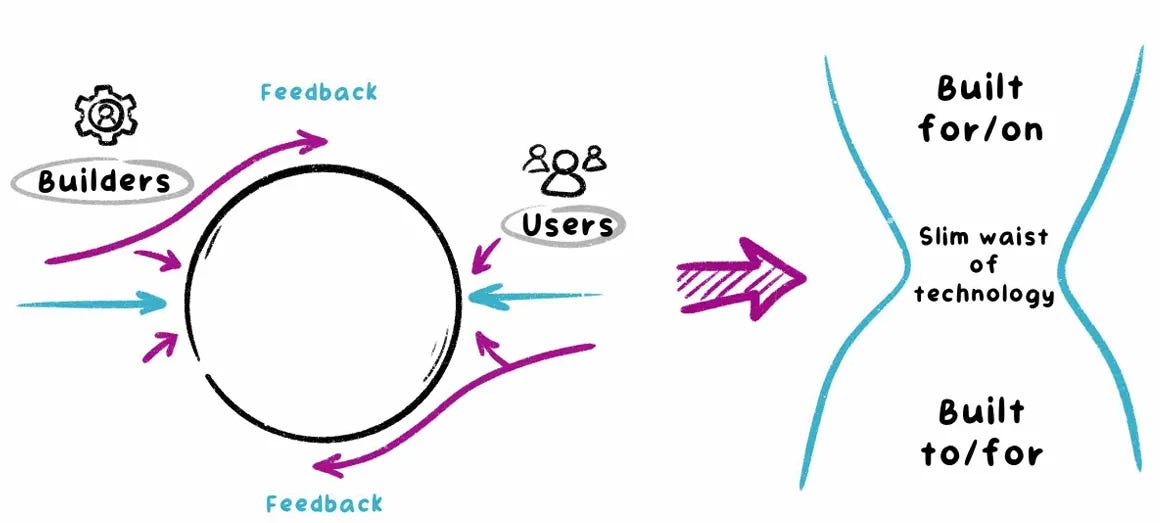

He escrito sobre esto con más detalle aquí, pero se remonta al concepto de “cinturas estrechas” (slim waists) en tecnología. Cualquier innovación técnica importante comienza como un gran caldero desordenado de ideas. A lo largo de años de bucles de retroalimentación entre usuarios y desarrolladores, ciertos puntos de presión comienzan a formarse, filtrando las ideas y permitiendo que solo las más viables pasen. Con el tiempo suficiente, se forman estructuras similares a un reloj de arena que concentran las opciones ganadores en el centro.

Tomemos como ejemplo las guerras de protocolos de los primeros días de Internet: quizás una docena tuvieron que caer antes de que TCP/IP se impusiera y generase una explosión cámbrica de empresas de hardware y software que se construyeron sobre sus especificaciones. Ocurrió algo similar con las guerras de microprocesadores o sistemas operativos en las que x86 (Intel/AMD) y Microsoft/Unix se alzaron sobre los demás. Con el tiempo, se construyeron grandes ecosistemas x86 y MSFT/Unix: hardware de plataforma (por ejemplo, Dell, HP, etc.), chipsets (Intel, ATI, Broadcom, etc.), aplicaciones (Google, FB, etc.) y más.

Estructuras similares necesitan definirse en varias partes del ecosistema de IA generativa, como en GPUs, LLMs, infraestructura, herramientas de desarrollo y otros. En este momento, hay tanta innovación centrada solo en estas capas, que mejoran hora a hora. Construir sobre estas es como construir un avión cuando tu fabricante de motores está construyendo uno mejor cada hora. Seguro que tu avión volará, pero esto es la guerra, y tu rival más reciente ya tiene un motor más rápido.

Las fotografías a continuación son de la década de 1920 (izquierda) y de la década de 1950 (derecha). Solo 20 años después, Bernard Sadow “inventó” una maleta con ruedas. 5000 años desde el descubrimiento de la rueda y uno después de que la NASA enviara un hombre a la Luna, alguien pensó en ponerle ruedas a las maletas. A veces, las respuestas están frente a nosotros, pero la tecnología no lo está. A veces la tecnología está, pero las respuestas pueden tardar generaciones. Todo esto para decir que la oportunidad en IA es extremadamente grande, probablemente se desbloqueará lentamente capa a capa, y que aún no hemos visto los casos de uso verdaderamente notables.

Para aquellos que estáis construyendo en el espacio de la IA hoy, aquí van algunas reflexiones:

Mi primer proyecto de IA fue a principios de los 2000. He visto algunas de estas modas e inviernos de la IA ir y venir. 2024 será otro invierno, pero la IA es ahora una calle de sentido único. En 2005-10 podías ser escéptico de las redes sociales y sobrevivir como CMO. Ya no. A principios de 2010-2015 podías ser escéptico de la nube y sobrevivir como CTO. Ya no. Hace unos años, podías ser escéptico de la IA y sobrevivir como CEO. Ya no. Tienes que estar completamente comprometido.

Si estás construyendo en la parte 'extractiva' de la IA, genial, el dinero te perseguirá más fácilmente. Pero también es probable que sufras el efecto de concentración del reloj de arena que se avecina. Es bueno vender picos y palas en una fiebre del oro, pero ¿cuántas empresas de picos y palas recuerdas? Esta es la categoría que probablemente verá muchas fusiones en los próximos años, a medida que los grandes jugadores de plataformas hagan adquisiciones. Como fundador, tu trabajo sería construir rápidamente en el espacio disponible hoy, para comenzar expandirte horizontalmente y tratar de construir una plataforma.

Si estás construyendo en la parte 'distributiva' de la IA, necesitas poseer algunos de los datos, los modelos, o partes de la pila de entrenamiento o inferencia que te den una ventaja inicial sobre los demás. En otras palabras, necesitas acercarte a la parte 'extractiva' de la capa para lograr una acumulación de valor más rápida. Otra estrategia es simplemente jugar a largo, largo plazo. Quizás levantar menos capital, tomarte unos años para escalar de manera rentable y, una vez que las capas inferiores de la IA se estabilicen y estemos claramente entrando en la fase de distribución de la IA, levantar una ronda más grande e ir a por todas.

Creo que las sorpresas en IA se revelarán cuando las capas inferiores estén alcanzando rendimientos decrecientes en innovación y una buena parte de la acción se mueva hacia las capas superiores. Cuando las cosas se mueven tan rápido, a menudo pienso en el ingeniero solitario que, no afectado por todo el bombo, simplemente mira al mundo de una manera completamente nueva y, como resultado, un día, por aburrimiento o pura suerte, surge el genio y años más tarde, el mundo entero cambia de marcha como resultado

Buena suerte a todos en 2024, va a ser un viaje salvaje.

Excelente análisis. Gracias por compartir el conocimiento.

Pues me ha gustado muchísimo el artículo. Una pasada, gracias por compartir.